Nyhetsbrev om investeringar i augusti

- Claude Machiha

- 31 aug. 2022

- 3 min läsning

Dollarn fortsätter att öka i köpkraftsparitet trots Feds aggressiva skattehöjningar; den ekonomiska kampen för att minska den ryska energiimporten intensifieras i Europa, men Tyskland är det land som lägger huvudet på sned; trycket på försörjningskedjan ökar överlag i Afrika, så se till att beställa det du behöver på nätet i god tid; den japanska löneutvecklingen blir alltmer oroväckande med en ny högsta inflationstakt på 2,6 %; den australiensiska tillverkningssektorn börjar visa motståndskraft;

USD: DOLLAR BILL FORTSÄTTER ATT VINNA STYRKA, TROTS FED:S AGGRESSIVA SKATTEHÖJNING?

Överraskande nog, mitt i all domedag och dysterhet kring Feds skatte- och räntebeteende, har USD$-valutan lyckats vara på sin starkaste nivå på drygt tre decennier. Många köpare söker en säker tillgångsvärld i USA och avyttrar i miljarder USD$ varje månad bort från de flesta Europabaserade fonder, på grund av den ständigt ökande osäkerheten som mörker över krigskonflikten mellan Ukraina och Ryssland.

Även om dollarekonomin krympte med 1,4 procent i termer av bruttonationalinkomst (BDI) under andra kvartalet i år, upplever man för närvarande en viss mjuklandning som Jerome Powell, den amerikanske Fed-chefen, förutspådde i slutet av andra kvartalet.

EUR: ÄR DET TYSKLAND SOM LÄGGER HUVUDET PÅ SNED?

Marcel Fratzscher, en av Europas ledande ekonomer som arbetar för det tyska institutet för ekonomisk forskning, har varnat Reuters för att den faktiska ekonomiska kostnaden för Tyskland som uppstått till följd av konflikten mellan Ryssland och Ukraina kommer att uppgå till cirka 3 procent per år, varje år fram till slutet av 2025. Alla tyskar är så oroliga för att få en kallare vinter på grund av den ökande bristen på gas, dock inte på grund av bristen.

Ungern fortsätter att stå fast vid sin djärva moraliska ståndpunkt om import av rysk energi (gas, olja och el). Euron når sin lägsta nivå under två decennier med ca 12 % under paritet mot de jämnstarka USD$ och GBP£. Euroområdets inköpschefsindex (PMI) sjönk till 49,2 i augusti från 49,9 i juli (en siffra under 50 indikerar ekonomisk kontraktion).

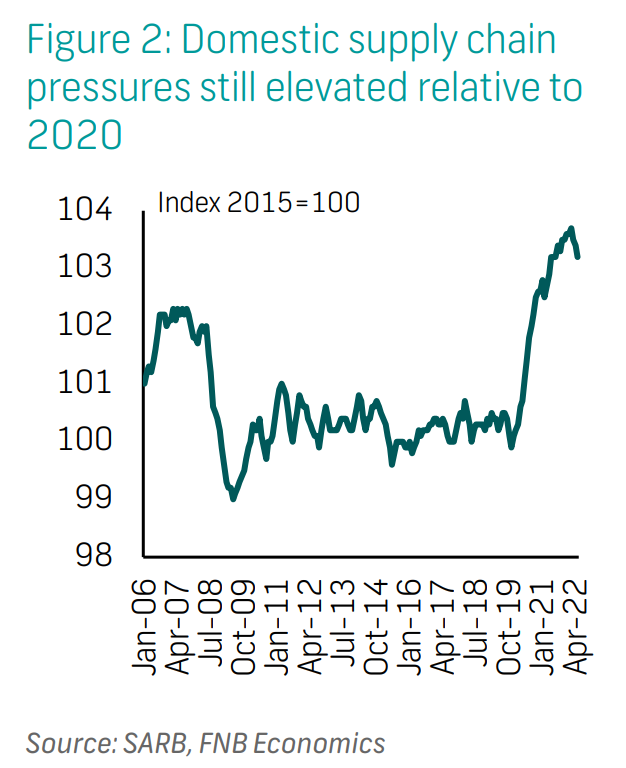

ZAR: TRYCKET PÅ FÖRSÖRJNINGSKEDJAN ÖKAR I HELA AFRIKA

Enligt den sydafrikanska centralbankens (SARB) Composite Supply Chain Pressure Index (CSCPI), som i första hand återspeglar det inhemska trycket på försörjningskedjan inom Rand-ekonomin, har trycket på försörjningskedjan ökat på grund av att de lokala tillverkarnas kapacitetsutnyttjande minskar, dvs. att de gör mycket mindre än vad de hade förväntat eller budgeterat för.

Detta, tillsammans med mellanproducenternas inflation i fråga om leveranskostnader och avlastning, har lett till en minskning av den sydafrikanska tillverkningsindustrins produktion med 1,2 % under året. Detaljhandelsförsäljningen fortsätter att fluktuera och ökade med säsongsjusterade 0,6 % m/m i april och minskade med 1,0 % m/m i maj. Tillväxten i hushållens konsumtionsutgifter förväntas bli i genomsnitt 2,7 % vid årets slut, på grund av ökade kreditutgifter.

GBP: BoE varnar alla för att en kraftig recession ska komma

Det senaste brittiska inköpschefsindexet (PMI) har sjunkit till den lägsta nivån sedan februari 2021, en siffra på 50,9, vilket tyder på en minskning av den totala ekonomiska aktiviteten. 50 och lägre symboliserar en ekonomisk kontraktion, vilket innebär mindre utgifter, färre jobb som tillsätts eller ockuperas osv. Chockerande nog, kan man säga, har Storbritanniens sammansatta PMI, som summerar både tjänste- och tillverkningssektorerna, överträffat euroområdets PMI.

Kanske på grund av Storbritanniens rika förekomst av internetföretagare och -kvinnor. Bank of England (BoE) fortsätter att förebåda ekonomisk recession under fjärde kvartalet i år, på grund av stigande energiräkningar, som dessutom många analytiker tror kommer att driva Storbritanniens konsumentprisindex (CPI) över 13 procent i slutet av oktober.

JPY: LÖNEÖKNING BLIR ETT LITET BEKYMMER MED EN INFLATIONSTAKT PÅ 2,6 % I JULI.

De globala prisökningarna på bränsle och råvaror har generöst bidragit till Japans nya åttaårshögsta inflationstakt på 2,6 % i juli. Den nuvarande glada prognosen för Japans ekonomiska tillväxt är 1,6 % för detta räkenskapsår och uppskattningsvis 1,3 % för det efterföljande räkenskapsåret 2023.

Många av Reuters ekonomer har konstaterat att de nominella lönerna i Japan kanske inte kommer att öka med den nuvarande politiken. Den japanska ekonomin har egentligen inte sett någon materiell löneökning på omkring 20 år. Detta beror på deras världsberömda "Zen"-strategi för räntehöjningspolitik. Japan har en snabbt åldrande befolkning, vilket i sin tur ökar bristen på arbetskraft år efter år. Detta har satt eld i magen på olika japanska fackföreningar och arbetarorganisationer som kräver höjda timlöner för arbetare.

AUS: TILLVERKNINGSSEKTORN EXPANDERAR TOTALT SETT

Australiens PMI-poäng på 54,5 i augusti visade på en stark motståndskraft och att man så att säga håller försvarslinjen mot det globala trycket på försörjningskedjan, eftersom det sjönk svagt från det resultat på 55,7 som noterades i juli. Ett resultat över 50 indikerar att det går bättre än för andra stora ekonomier som t.ex. USD$, EUR€ och GBP£. Australiens ekonomi har lyckats upprätthålla sin tillverkningsproduktion hittills i år, vilket är ett resultat av ökningen av antalet lediga jobb för säljare och administrativ personal under de senaste månaderna.

References:

Comments